Reforma Tributaria (I): Una breve historia fiscal de Colombia

Para entrar en contexto: la evolución del sistema fiscal colombiano, desde principios del Siglo XX hasta 2018

En estas siguientes entregas de los “Apuntes de Política Colombiana” entraré de lleno a uno de los temas más álgidos en la agenda nacional, se trata de la tercera reforma tributaria del gobierno de Iván Duque (2018-2022). Para un lector extranjero seguramente será causa de completo aburrimiento y sentirá que este texto no tiene interés, y para ojos criollos es la enésima vez que le hablan de una reforma de la que no quiere saber nada -pero para no perder la calma-.

Teniendo estos dos puntos en cuenta, me permito decir que “esta vez será distinto”, tratando otro tipo de interrogantes: ¿Cómo se puede cambiar a Colombia y por qué es tan difícil?, ¿qué tipo de estado queremos?, ¿qué dice nuestra historia fiscal sobre el país que somos?

El lector dirá que estoy sacando a relucir técnicas dignas de vendedor de enciclopedias (y no lo juzgo), pero le prometo que no. Detrás de una reforma tributaria tan ambiciosa -y polémica- como la que propone el gobierno actual se encuentran verdaderos dilemas de economía política, desarrollo y filosofía; que pueden interesar a cualquiera dentro y fuera de Colombia.

“El estado mínimo”, pero por las razones equivocadas

Para un país acostumbrado en los últimos veinte años a que haya una reforma tributaria cada dieciocho meses este tema produce verdadero desasosiego. Los impuestos son uno de los asuntos más espinosos para los ciudadanos; y siendo Colombia un país en vías de desarrollo, cada nueva ley impositiva ha estado orientada a resolver crisis fiscales, de seguridad o crecimiento.

De fondo se han puesto las bases de un estado, con un afán de modernidad frente a un fondo viejo. En el que su sistema tributario “se funda en los principios de equidad, eficiencia y progresividad”, como dicta el artículo 363 de la Constitución Política. Pero donde la evasión, la ineficiencia y la corrupción diezman la legitimidad de los impuestos que pagan los colombianos.

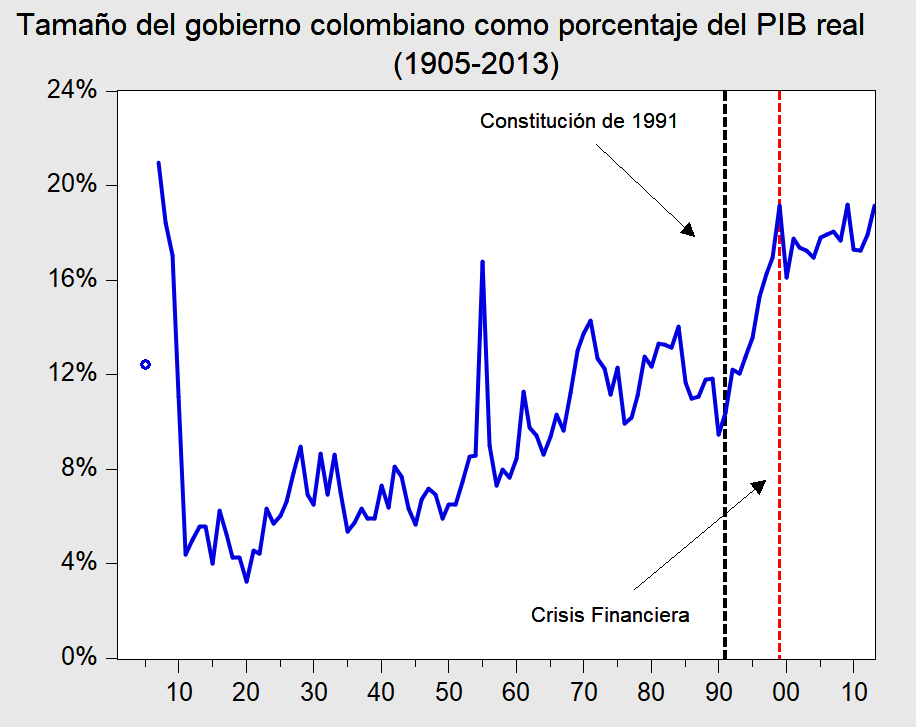

No fue hasta la década de los noventa que el estado adquirió consistemente un tamaño equivalente al diez por ciento de la economía nacional -a excepción de algunos años inusuales como 1907 o 1956-. Esto no significa que Colombia era un paraíso libertario. Lo que quiere decir es que el gasto público que se realizaba hasta antes de la Constitución de 1991 era significamente menor a hoy, tanto en términos absolutos como relativos.

Éramos, a todas luces: mucho más país que estado. Deseando el florecer de la empresa privada, terminamos creando una insólita ventana de oportunidad para el crecimiento de actores al margen de la ley, informalidad y una economía sumergida. Sí, lo nuestro fue un “estado mínimo”, pero por las razones equivocadas.

Al hablar de historia fiscal, hablamos de finanzas públicas. En qué se han invertido, la forma en que se han gestionado y cómo se han conseguido los recursos. Detrás de este relato se traslucen los objetivos sociales que tiene un estado y quienes tienen el poder para moldearlo. En todo tipo de sociedades el incremento en la recaudación pública ha ido de la mano de un desarrollo en la burocracia, siendo una métrica con la cual medir el impulso que tienen los regímenes por una mayor profesionalización en sus filas.

A la vez, la historia fiscal nos podría esclarecer las presiones económicas a las que se enfrentaron ciertos presidentes y cómo supieron (o no) enfrentarlas. Esta peculiar arista nos permite encontrar un barómetro distinto sobre lo que ha sido la gobernanza en Colombia. Una más alejada de idearios colectivos y lugares comunes.

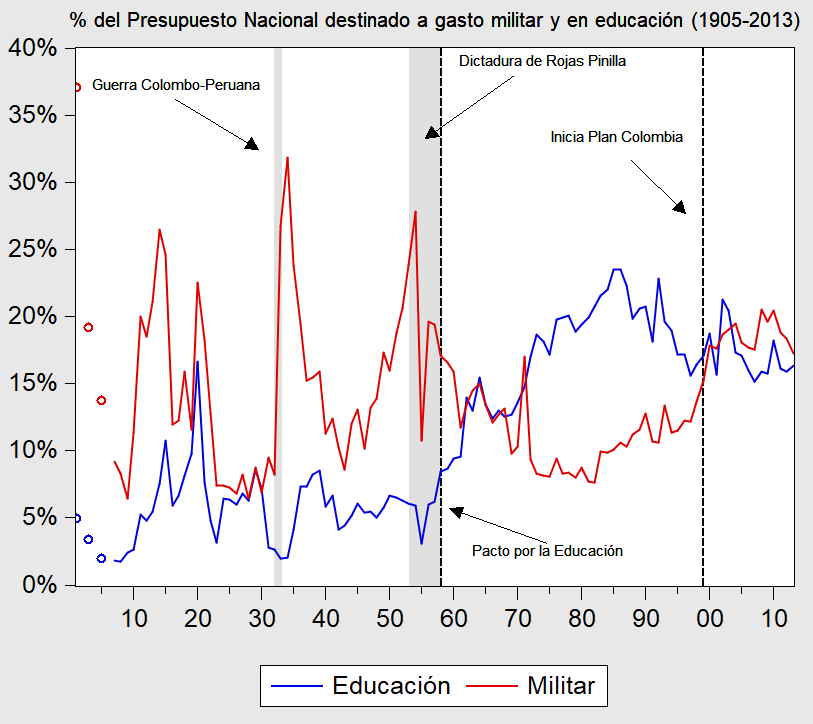

Hasta la última década del Siglo XX en Colombia no había un sistema universal de salud, ni un ejército moderno -uno de los principales motivos del auge del narcotráfico-, y las pensiones eran mucho más magras, restringidas y atomizadas que hoy. Por entonces existían hasta 305 esquemas distintos, un completo despropósito hasta para estándares franceses (que hoy en día cuentan con 42 “regímenes especiales”). Durante décadas, la mayor inversión social del estado colombiano era en educación. Puesto que en 1958 se aprobó dedicarle un mínimo de 10% del presupuesto nacional -alcanzando casi un 25% para mediados de los ochenta-.

“A mí no se me podrá juzgar por los nuevos ladrillos que puse” (1905-1931)

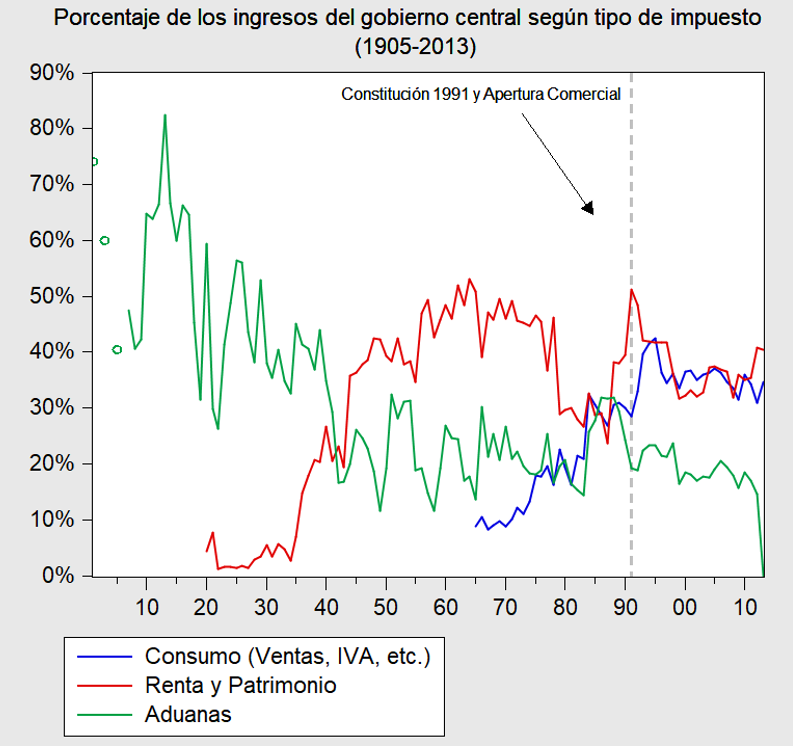

A pesar de que el estado tenía un tamaño del diez por ciento del Producto Interno Bruto, a lo largo del Siglo XX sí se lograron diferentes avances impositivos. Prácticamente desde la independencia en 1819 hasta 1935 el principal ingreso estatal que se percibía correspondía a lo recaudado en aduanas. Tanto por la facilidad que implicaba cobrarlo en los puertos como por motivos de protección comercial a la incipiente industria local. No obstante, la doctrina del “laissez-faire” se había asentado más por incompetencia de las élites que por verdera convicción.

El Siglo XIX había representado un profundo fracaso en la construcción de un estado funcional, lo que impedía tener más que un sistema tributario prosaico. Las constantes guerras civiles, producto de un nihilismo político entre élites y un sectarismo como seña de indentidad social, degeneraron en un nulo crecimiento económico y la pérdida del istmo de Panamá. Es con el gobierno de Rafael Reyes (1904-1909) y los últimos de la “hegemonía conservadora” que comienzan los primeros esfuerzos de modernización. Asimismo, el café se convierte en el principal producto de exportación nacional y por fin la historia económica de Colombia empieza a cambiar.

Poco a poco la doctrina del “laissez-faire” comenzaba a fracturarse al surgir nuevos movimientos, tanto de carácter obrero como campesino. El célebre general y político liberal Rafael Uribe Uribe era cercano a estos grupos, a la vez que fue partidario de un “socialismo de estado” y mayores reformas sociales. Con su “Plan de Marzo” de 1913 sentaría las bases ideológicas de lo que posteriormente sería la plataforma liberal de Alfonso López Pumarejo y Jorge Eliécer Gaitán. Sin embargo, sería asesinado por dos carpinteros en las escalinatas del Congreso en octubre de 1914. Al golpearle con una hachuela le dijeron: “¡Usted es el que nos tiene fregados!”.

Por otra parte, para los conservadores la prudencia en materia de reformas sociales era ya un “modus vivendi” por medio del cual purgarse de las turbulencias pasadas. Simbolizado a la perfección en José Vicente Concha (1914-1918) y el discurso de su inauguración, en el que pronunció: “A mí no se me podrá juzgar por los ladrillos nuevos que puse, sino por las ruinas que evité”. El país basaba su gasto público, primordialmente en infraestructura, en los frutos de una mayor inversión extranjera, algunos impuestos al consumo de tabaco y cerveza, y los ya mencionados de aduanas.

Pero pronto cambiaría la situación. Una dura crisis financiera hace renunciar al presidente Marco Fidel Suárez en 1921, quién había creado en 1918 el primer impuesto a la renta. Su sucesor, Pedro Nel Ospina (1922-1926), convoca a una misión de expertos internacionales dirigida por el profesor de la Universidad de Princenton, Edwin Kemmerer. Sus sugerencias terminan en la creación del Banco de la República y una estructura administrativa más eficaz. Sería el parto definitivo de la modernización económica de Colombia.

A tal punto de que para 1931 ya existe la retención en la fuente, el gravamen a las rentas de sociedades y la deduccción por depreciación. Pero el estado aún no terminaba de cambiar su orientación hacia el sector privado. El historiador americano David Bushnell lo analizaba de la siguiente forma:

“Las funciones del estado aumentaban, pero los conservadores que controlaban el gobierno -así como la mayoría de liberales- todavía creían que la función principal del estado era crear las condiciones para que la empresa privada pudiera prosperar.”

“La Revolución en Marcha” (1934-1958)

Es con el transformador gobierno del Alfonso López Pumarejo (1934-1938) y la llegada de la “República Liberal” (1930-1946) que se establece un impuesto progresivo a la renta, al exceso de utilidades y el patrimonio -esto último sigue siendo imposible en Estados Unidos, por ejemplo-. Comienza así la etapa de tributos directos como una de las principales fuentes de financiación del estado.

La administración de López Pumarejo representó también el auge de un nuevo enfoque social; reformando la Constitución de 1886 para tal fin y basándose tanto en la Segunda República Española como el “New Deal” de Franklin Roosevelt. Colombia entraba entonces en una ola de gobiernos con un rol mucho más activo en la economía y sin tornarse autoritarios, siendo el México de Lázaro Cárdenas el ejemplo canónico en la región.

López estableció el derecho a la huelga, fomentó la creación de sindicatos, modernizó la educación nacional a través de la laicidad, y otorgó una autonomía relativa a la Universidad Nacional. El gobierno tituló a este impulso reformista: “La revolución en marcha”. No obstante, para David Bushnell su legado es de otro tinte:

“En último análisis, la principal contribución de López Pumarejo no consistió en haber entregado unos beneficios concretos a las masas, sino más bien en haber hecho que Colombia se enfrentara por primera vez a sus problemas sociales.”

A lo largo de su periodo crecieron fuerzas libertarias y de extrema-derecha, a la vez de que naufragó la propuesta de reforma agraria. Al regresar López a la presidencia en 1942 el país se encontraba rumbo a la fractura social y política total. Sufrió un golpe de estado en 1944, fue apresado por dos días y terminó renunciando poco tiempo después.

Estos años fueron el inicio del atroz periodo de “La Violencia”, donde se estima que murieron más de 300 mil colombianos en medio de las masacres entre liberales y conservadores. Una guerra civil “no-declarada” que se desencadenaría por completo tras el asesinato del caudillo liberal Jorge Eliécer Gaitán en 1948, y que terminaría con la dictadura de Rojas Pinillla y la posterior Junta Militar (1953-1958).

“El Mandato Caro” (1968-1978)

Tras el retorno a la democracia con el “Frente Nacional” en 1958, es el presidente Carlos Lleras Restrepo (1966-1970) quien inaugura una nueva etapa en la historia fiscal de Colombia mediante tres reformas. Primero les cede a las entidades territoriales el impuesto a las ventas, que para 1970 alcanzaría un 30% del recaudo total. En segundo lugar elimina la “iniciativa presupuestal” del Congreso, lo que degeneraban en serios problemas de clientelismo en el gasto.

Por último, Lleras Restrepo crea el “situado fiscal”, lo que comienza la etapa de transferencias a las regiones en materia de salud y educación. Este conjunto de innovaciones, junto a la emisión de “bonos de desarrollo económico” y el inicio de las “mini-devaluaciones” del peso, marcarían el crecimiento de los siguientes treinta años.

Sin embargo, a mediados de los setenta, la situación fiscal de Colombia empeora por culpa de un incremento del endeudamiento y una persistente inflación. El gobierno de Alfonso López Michelsen -hijo de López Pumarejo- decide jugarse su capital político e implementar varias sugerencias que la misión de expertos dirigida por Richard Musgrave, profesor de Harvard, había recomendado en 1970.

La idea de López Michelsen (1974-1978) era reorientar el estado colombiano hacia una mayor redistribución de los ingresos y potenciar el sector exportador, considerando que una alta inflación y elevada deuda externa era perjudicial para los sectores más vulnerables. Es así como era imperante reformar las finanzas públicas, para garantizar la sostenibilidad de las políticas y objetivos del gobierno.

La otra opción hubiera sido mucho más tentadora para un gobernante con menos talante de estadista: aumentar aún más la emisión de moneda y deuda para finanzar sus programas, “y que sea el siguiente presiente quien lo solucione”. Pero, al igual que su padre, López Michelsen opta por el camino transformador y realiza la reforma tributaria más ambiciosa de los últimos cincuenta años. Se introducen nuevas fuentes de ingreso como una “renta presuntiva” del 8% sobre el patrimonio líquido y el gravamen a las ganancias del capital.

A la vez, se eleva el impuesto a la renta de 52 al 56% y se realiza una amnistía tributaria para que ingresen fortunas declaradas en el extranjero (siendo varias relacionadas con los primeros narcotraficantes). Se sentaron también las bases para que el impuesto a las ventas se transformará en el IVA, lo que sucedería en la década de los 80.

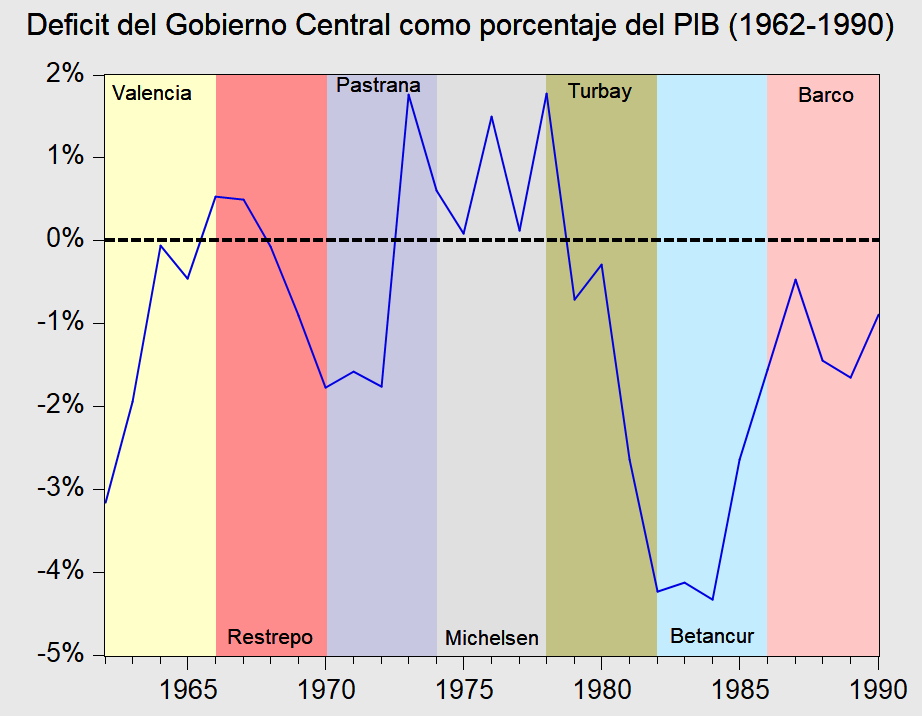

El gobierno de López Michelsen es, a día de hoy, el único en el que no hubo déficit fiscal. Un hecho que impresiona más si se considera que desde 1979 no ha habido un superávit estructural -es decir, después del pago de intereses de la deuda- en Colombia.

La introducción de estos impuestos fue innovadora, a tal punto de que algunos fueron inéditos a nivel mundial. Se coronaba también una nueva y sólida tecnocracia, con funcionarios de alto nivel académico en instituciones como el Departamento Nacional de Planeación, el Ministerio de Hacienda, el Departamento Nacional de Estadística (DANE) y la Dirección de Impuestos y Aduanas Nacionales (DIAN). Legado que aún contínua en el día de hoy, cuando el Banco Mundial considera a Colombia el cuarto país de América Latina con mayor calidad institucional y se ha entrado en la OCDE.

Aún así, los años de López Michelsen terminaron recordados como “El mandato caro”, una tergiversación de su lema de campaña: “El mandato claro”. Pues, sumado a la impopularidad de su reforma tributaria, se enfrentaría a una alta inflación (41% en 1977) y la desaceleración mundial producto de crisis de los precios del petróleo. Sin embargo, Colombia utilizó los nuevos ingresos para disminuir su deuda externa, siendo el único país latinoamericano en hacerlo y lo que evitaría una crisis desastrosa pocos años después. A su vez, se establecen dos programas con un claro enfoque antipobreza: el Plan de Alimentación Nacional (PAN) y el de Desarrollo Rural Integrado (DRI).

. Primera parte - Anarkismo")

“La Década Perdida” (1978-1990)

Es con el gobierno del liberal Julio César Turbay (1978-1982), famoso por su clientelismo, que se disminuyen los ingresos del estado y aumenta en exceso el endeudamiento externo. Es así como, sumado a la crisis latinoamericana, que las dos administraciones siguientes se ven con la necesidad de ajustar drásticamente las finanzas públicas; para evitar la reestructuración de la deuda colombiana y la caída de la economía. Situación que sí vivieron la mayoría de naciones latinoamericanas, hasta el punto de que los años ochenta serían recordados como “La Década Perdida”.

El gobierno del conservador Belisario Betancur (1982-1986) introduce el IVA a una tasa única de 10% -de nuevo, algo imposible en Estados Unidos donde este impuesto ni siquiera existe-, amplía la base tributaria e incrementa las tarifas de servicios públicos. Asimismo, establece una sobretasa de 8% a las importaciones junto a un férreo control de cambios y recibe un importante crédito de mil millones de dólares de la banca internacional para terminar de solucionar las afugias fiscales.

Tras las medidas tomadas por Betancur el déficit público pasaría del -4,3% en 1984 al -1,55% en 1986. Aún así, esta difícil situación macroeconómica restringiría seriamente las posibilidades de su mandato en política social. De la mano del comienzo de la guerra contra el cartel de Medellín tras el asesinato del ministro de justicia, Rodrigo Lara Bonilla.

No obstante, hay otro punto de inflexión en materia fiscal en esta década; en concreto el que durante el gobierno de Virgilio Barco (1986-1990) se simplificara el código tributario, se redujera el impuesto a la renta hasta un 30%, y se eximiera al 90% de los salarios de la retención de la fuente. De forma sorpredente, tras estos cambios incrementa el recaudo nacional. Sobre esto último vale la pena anotar lo dicho por Guillermo Perry, sobresaliente ministro de Minas y Energías de esta administración.

Perry argumenta que se aumentaron los ingresos del estado a pesar de disminuir los impuestos, porque se compensó esa reducción con una mayor tasa al sector petrolífero -que estaba en auge-. Una lección no aprendida por la actual administración de Iván Duque, que tanto en 2018 como en 2019 aspiró a aumentar el recaudo, con rebajas impositivas y exenciones, que no fueron debidamente compensadas. Lo que ahora deberá remediar, entre otros, con la nueva propuesta de reforma tributaria.

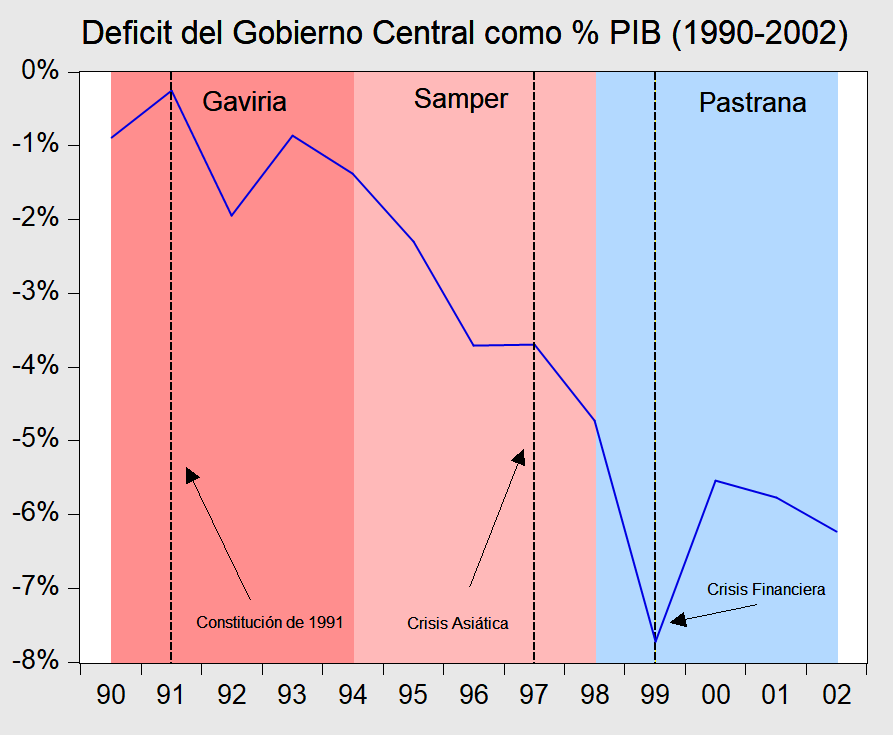

La Constitución de 1991: “Lo prometido es deuda” (1990-1999)

Es en la década de los noventa, con la nueva constitución, cuando se reescriben los ideales sociales del estado colombiano ideados por López Pumarejo en los años 30. Ante nada, se establecen nuevos compromisos y se implantan ambiciosas reformas, acordando que existirían tres tipos de derechos: fundamentales, colectivos y de progresivo cumplimiento.

Siendo estos últimos los de carácter “social y económico”, de tal forma que su consecución fuera de la mano de la capacidad fiscal del estado. Sin embargo, la recién creada Corte Constitucional falló a favor de convertirlos en fundamentales, por lo cual se doblegó la necesidad -y presión- de avanzar socialmente. Lo que conllevaría consecuencias inesperadas más adelante.

A la vez, en la Asamblea Constituyente se pujó por una profunda descentralización del estado colombiano, basada en una mayor transferencia de recursos a las entidades regiones sin la contrapartida de responsabilidades tributarias ni debida formación institucional. Lo que degeneraría en un profundo desbalance en las capacidades estatales a lo largo del país, problemas de eficiencia en servicios públicos y contribuiría a la “crisis de fin de siglo”.

El exministro de salud y rector de la Universidad de los Andes, Alejandro Gaviria, escribió hace tiempo un decálogo de lecciones sobre su paso por el sector público colombiano. Dos puntos ilustran una de las más amargas lecciones que dejaría la empresa de cumplir los nuevos derechos constitucionales:

“9. Las capacidades estatales se construyen gradualmente, poco a poco. Entre el “comuníquese” y el “cúmplase” pueden pasar años.

10. Las constituciones modernas por lo general prometen más de lo que pueden cumplir. La institucionalización de la demagogia caracteriza a muchas democracias occidentales. Incluida la nuestra”.

El mejor legado social de la Constitución de 1991 ha sido dar a luz a la reforma del sector salud, logrando pasar del 30% de población asegurada en 1990 hasta el 96% en 2018. Mientras en materia económica lo ha sido la independencia del Banco de la República, que ha permitido una baja y estable inflación. Por otra parte, uno de los principales desafíos sería equilibrar las finanzas públicas, puesto que el gasto pasó del 9,4% del PIB en 1990 hasta el 19,2% en 1999.

Debido a la incapacidad de recaudar lo suficiente para compensar este incremento, se llegó a un déficit abultado que acabaría dejando al país con la guardia baja ante la fuga de capitales que desencadenó, entre otros, la Crisis Asiática de 1997. En 1999, la economía colombiana sufriría su primera recesión en sesenta años y una contracción del PIB del -4,2%.

Lo anterior provocó una crisis financiera profunda que se tradujo en desahucios masivos, mayor desigualdad y pobreza, cierre de empresas y una alta emigración hacia el extranjero. A la vez, el estado no pudo cumplir todos sus compromisos de transferencias a las entidades regionales, lo que llevó a más tensiones sociales y reducción del bienestar. Para rematar, la deuda pública llegaría hasta cifras sin precedentes -y a las que no habíamos vuelto desde entonces-, rondando más del 50% del PIB.

Tras la “Crisis del Fin de Siglo” (2000-2018)

La profundidad de esta crisis llevó a todo tipo de medidas por los gobiernos que tuvieron que enfrentarse a sus consecuencias, el de Andrés Pastrana (1998-2002) y el primero de Álvaro Uribe (2002-2006). Estos fueron algunos de los principales cambios que se vivieron -sin orden cronológico-:

Andrés Pastrana realiza un fuerte proceso de ajustes fiscales con sobretasas a la gasolina, incremento del IVA hasta 16%, ampliación de la población contribuyente al impuesto a la renta y la introducción de un tributo a las transacciones bancarias (“2 por mil” en 1998 y “tres por mil” en el año 2000).

Para financiar la “Seguridad Democrática” y continuar los esfuerzos fiscales, Álvaro Uribe reintroduce el impuesto al patrimonio en 2002. Por una sola vez se aplica este gravamen a todos los declarantes de renta y con una tasa de 1,2% a quienes contaran con patrominio bruto superior a 169.5 millones de pesos.

En el primer gobierno de Álvaro Uribe (2002-2006) también se lleva acabo una incompleta reforma pensional (ley 792 de 2002) y se promueve un referendo en 2003 para aprobar otras medidas fiscales; este último buscaba -en otros- congelar por dos años los salarios de todos los niveles de gobierno y eliminar los regímenes especiales de pensiones.

El referendo de 2003 fracasa y el gobierno de Álvaro Uribe se ve obligado a aumentar tanto el impuesto a las transacciones financiera hasta ser el actual “cuatro por mil”, como establecer de carácter permanente el del patrimonio (a un tasa de 0,3% para quienes superaran el monto de tres mil millones).

Fin de la tasa de cambio “semi-fija” (crawling-peg) en 1999. Lo que llevó a que el peso colombiano fluctuara libremente frente a monedas internacionales y el aumento de la deuda externa. Pero también liberaría al Banco de la República de la necesidad de subir las tasas de interés para sostener la banda cambiaria (llegando hasta el 32% en mayo de 1998); lo que ahondaba aún más la recesión económica por falta de liquidez y llevaba a la explosión de las deudas hipotecarias.

Creación del Sistema General de Participaciones para gestionar mejor las transferencias territoriales, y también del Marco Fiscal de Mediano Plazo (2003) para orientar la trayectoria de las finanzas públicas.

Creación del programa “Familias en Acción” (2001) durante el gobierno de Andrés Pastrana; que aún permite proteger y aumentar la educación, salud y oportunidades de cientos de miles de ciudadanos de bajos recursos mediante el uso de “transferencias monetarias condicionadas”.

Programas de acuerdo y solicitud de crédito con el Fondo Monetario Internacional, tanto en 1999 como 2002. Sin embargo, al final no se efectuó ningún préstamo. Siendo las consultas por precaución, garantizar acceso a la financiación del fondo y obtener monitoreo que diera garantías a la inversión extranjera.

El precio de la austeridad fue demasiado alto, y no hay sino que preguntar cuántas personas conocen a alguien que perdió su casa, empleo o se fue del país. Es de este episodio de dónde vienen los peores recuerdos, e impulsos, para la reforma tributaria del 2021; cuando nos encontramos con una crisis que ha hecho caer el PIB real un -6,8%. Casi el doble que en 1999.

Veinte años después, Colombia ha conseguido auténticos avances sociales, a la vez que redirigió su economía hacia la exportación de petróleo y minerales. La bonanza de las materias primas en la primera década de los 2000 permitió cifras de crecimiento de alrededor del 7% en años como 2006, 2007 o 2011. Las mejores de la historia del país, las cuales fueron alicientes para la popularidad de Álvaro Uribe (2002-2008) y el primer mandato de Juan Manuel Santos (2010-2014). Los primeros presidentes en ser reelegidos de forma consecutiva en más de un siglo, gracias a una polémica reforma constitucional en 2004 -ahora derogada-.

Es necesario destacar el significado de la “regla fiscal” que se introdujo en 2011. Una herramienta que permite una gestión ordenada de las finanzas públicas por encima de los ciclos políticos. Consiste en que se obliga al gobierno a ahorrar mediante fondos soberanos durante los periodos de auge, y se le permite gastar más de lo usual en las desaceleraciones o crisis. Se obtiene así una política fiscal “contra-clícica”, de lo que han carecido la mayoría de las economías latinoamericanas -en especial durante los años ochenta y noventa-. No obstante, para 2015 ya eran 17 los países de la región (y 92 a nivel mundial) que contaban con herramientas semejantes.

A su vez, la “regla fiscal” define la trayectoria del déficit y la deuda, salvaguardando el financiamiento de los servicios públicos y promoviendo mayor confianza inversionista en el mediano plazo. Cuenta también con “cláusulas de escape”, que permiten suspenderla temporalmente -como sucede actualmente y hasta 2022-, y un comité independiente de expertos que verifica el cumplimiento de los objetivos.

Tras la caída de los precios del petróleo en 2015, el estado ha tenido que afrontar una muy complicada situación fiscal; de la cual nació la extremadamente impopular reforma tributaria de 2016 que subió el IVA del 16% al 19% a diversos productos y una desaceleración del crecimiento a cifras entre el uno y el dos por ciento. Sin embargo, fueron datos alentadores comparados al magro desempeño macroeconómico del resto de países latinoamericanos. Lo que ha sido en sí una “segunda década pérdida” y que ha deparado en todo tipo de fluctuaciones políticas de izquierda a derecha (y viceversa).

La incertidumbre de otros

Llegamos así al gobierno de Iván Duque en 2018. Pero, será en otra entrega que se tratarán sus reformas tributarias, las especificaciones de la de turno y la economía política de lo posible. Antes es necesario retratar al país y la magnitud de sus desafíos. Para saber dónde nos encontramos, tanto antes como después de la pandemia; y por qué es más pertinente que nunca salvaguardar los recursos con los cuales recuperar el desarrollo social de los últimas dos décadas. A sí mismo, repensar la forma misma con la que hemos realizado el progreso reciente y si podemos ir más allá. De ello tratará el siguiente artículo.

No obstante, quisiera compartir unas reflexiones antes de terminar. Al repasar la historia fiscal de Colombia vale la pena recordar la “Falacia del Historiador”. ¿Hasta qué punto juzgamos el pasado con la información del presente?; Por poner dos ejemplos, ¿Es justo criticar a los constituyentes de 1991 por la crisis de 1999?, o por el contrario, ¿Merece López Michelsen elogios por reducir la deuda extena a pesar de que aún no se vislumbraba “la década pérdida”?

Al volver hacia el pasado también debemos considerar qué pudo ser distinto, para bien y para mal. Nuestra propia contigencia. Detrás de cada crisis y reforma hubo acalorados debates que hoy desconoce la mayoría, donde la incertidumbre reinaba. ¿Qué es “hacer lo correcto” cuando ante nosotros no se encuentran alternativas claras?

¿Y si las “buenas intenciones” de hoy terminan convertidas en pesadillas a la vuelta de unos años? Es aún más desasosegante el percatarse que nuestros mandatarios tienen las mismas limitaciones que un capitán frente a una tormenta. Por mucho que sea hábil, no tiene poder para frenar las olas que embaten a su nave. Solo puede resistir.

La intución, el carácter y los conocimientos de quienes estén al frente se vuelven los pocos talismanes a los que aferrarse. A la vez, toda decisión implica un coste que no nos podemos ahorrar, por eso mismo el presidente americano Harry Truman una vez exclamó: “¡Traíganme un economista de una sola mano!, todos me dicen de una mano tenemos… y en la otra…”.

Sin embargo, a pesar de las limitaciones exógenas para hacer “lo correcto”, el pasado nos indica que no hay los mismos frenos ante las malas decisiones. Durante los episodios más arduos de nuestra historia fiscal, el bienestar de varias generaciones de colombianos estuvo en la balanza. Y su futuro -en parte- se definió durante tensos consejos de ministros, complicadas reuniones con líderes de partidos y ante inflexibles acreedores internacionales. Los gobernantes de turno fácilmente pudieron optar por soluciones de corto plazo. Pero no fue así.

El porqué de esto sigue causando interés en toda clase de académicos, para quienes Colombia fue la única excepción a la hiperinflación y bancarrota que marcaron a la Sudamérica del Siglo XX. Algunos lo aducen a la ausencia de populismo o largas dictaduras militares. Más quizá fue mera cuestión de suerte. ¿Habría un Julio César Turbay o un Guillermo León Valencia tomado las díficiles decisiones que tomaron Alfonso López Michelsen o Belisario Betancur? Ni qué decir de los horrores que podría haber hecho el dictador Gustavo Rojas Pinillla al contar con mucho más poder.

Este pícaro contrafactual podría insinuar que simplemente “teníamos los líderes indicados para el momento indicado”, pero nunca lo sabremos con certeza. Lo que sí podemos es lamentar que los mandatos de estos presidentes capaces no se vieran beneficiados por condiciones más favorables. Vuelve y juega la máxima de James Carville, que a estas alturas es ya una ley de la asesoría política: “Es la economía, estúpido”.

Aquellos “arrebatos de responsabilidad” antes mencionados surgieron en tiempos en los que varias economías latinoamericanas se dirigían al abismo por decisiones contrarias (Ejemplos: México y Perú en los 80, Argentina y Ecuador en los 2000). No obstante, cuando el país no se encuentra al borde de la crisis ha escaseado una visión ambiciosa en materia fiscal. Una que corrija las profundas inequidades que conlleva el sistema tributario, que no es más que el espejo roto de nuestra sociedad.

Asimismo, cuando recorremos la historia fiscal encontramos que “los políticos”, a quienes fácilmente generalizamos de ineptos y clientelistas, supieron convertir a Colombia en el país con el crecimiento económico más constante de América Latina. Ni boyante ni desastroso, pero con una prudencia envidiable para otros.

No obstante, la principal contradicción detrás de este logro histórico es que se haya conseguido la estabilidad económica, pero no toda la gobernabilidad territorial necesaria ni una mayor redistribución de los ingresos; causando que gran parte de la población no tenga una participación justa de estas ganancias. La perenne desigualdad es, en últimas cuentas, el ancla que socava la legitimidad misma de nuestro progreso.

Hace casi un siglo, en su primer libro de poemas, Jorge Luis Borges escribió los siguientes versos sobre el caudillo José Manuel de Rosas -quien gobernaría lo que es la actual Argentina entre 1835 a 1857-. Detrás hay una lección sobre lo que es el poder en si mismo, y más aún; de cómo lo recordamos y juzgamos.

“No sé si Rosas

fue sólo un ávido puñal como los abuelos decían;

creo que fue como tú y yo

un hecho entre los hechos

que vivió en la zozobra cotidiana

y dirigió para exaltaciones y penas

la incertidumbre de otros.”

Ojalá estos versos sigan recordándose para cuando las futuras generaciones juzguen nuestras decisiones, fruto de la incertidumbre y la historia que cargamos a cuestas.

Bibliografía y lecturas de interés

Para escribir este artículo fueron muy útiles las siguientes lecturas. Primero, el mejor resumen académico al respecto: “La Política Fiscal en el Siglo XX en Colombia” de Roberto Junguito y Hernán Rincón, en el estupendo “Economía Colombiana del Siglo XX: Un análisis cuantitativo” (2007) de James Robinson y Miguel Urrutia (editores).

Para una mirada sobre la toma de decisiones detrás de algunos de los episodios descritos, en el especial la administración de López Michelsen y la Asamblea Constituyente, son indispensables las memorias de Guillermo Perry en “Decidí Contarlo” (2019). Asimismo, la obra de referencia de David Bushnell (“Colombia: una nación a pesar de sí misma” ) mantiene lecturas muy atinadas, tanto en un plano económico como político.

El libro del ex-ministro de Hacienda Mauricio Cárdenas, “Introducción a la Economía Colombiana” (4° ed., 2019), ofrece un desglose muy riguroso de las finanzas públicas en tiempos recientes. Por último, los ensayos de Alejandro Gaviria en “Alguien tiene que llevar la contraria” dan una visión, que se puede calificar de prudente, sobre el servicio público en Colombia y sus desafíos.